La Fiscalité du Loueur meublé

La rentabilité d’un investissement immobilier dépend de la fiscalité applicable. Au moment d’élaborer votre stratégie d’investisseur, vous devez prendre en compte les spécificités de chaque régime fiscal (abattements, traitement des déficits et plus-values…) pour bien choisir le vôtre. Si votre projet comprend un objectif de transmission patrimoniale, vous pouvez envisager la création d’une SCI. À l’IR ou à l’IS ? Cet article vous aidera à prendre la bonne décision ! Enfin, vous devez vous interroger sur l’opportunité d’opter pour un dispositif de défiscalisation, en mettant en balance l’avantage fiscal et les contraintes associées.

Introduction sur La fiscalité du loueur meublé

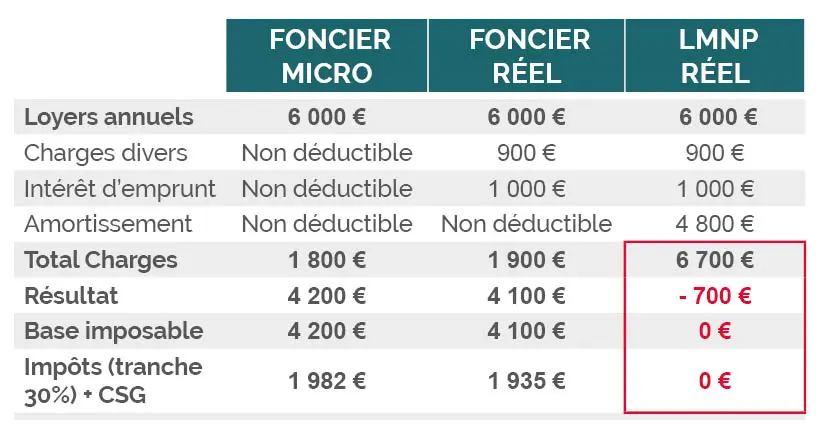

Les recettes locatives sont considérées comme des revenus fonciers. Vous avez le choix entre deux régimes fiscaux :

- le régime micro-foncier et

- le régime réel.

En location vide

Dans le cadre d’un investissement locatif, les loyers que vous percevez sont soumis à imposition. Le régime fiscal applicable et ses modalités dépendent de la nature de la location : vide ou meublée.

En location Meublée

les recettes locatives sont considérées comme des bénéfices industriels et commerciaux (BIC). Vous pouvez choisir de les imposer :

- au régime micro-BIC ou

- au régime réel.

Loueur meublé : ca veut dire quoi?

La location meublée est la mise à disposition contre un loyer d’un logement garni du mobilier indispensable à une occupation normale par le locataire (décret n° 2015-981 du 31/07/2015).

Pour exercer cette activité, vous devez choisir entre deux statuts : LMNP et LMP.

Les recettes locatives sont imposées soit au micro-BIC soit au régime réel.

Les caractéristiques d’un logement meublé

Pour être éligible à la location meublée, le bien doit comporter au minimum les éléments suivants :

Le statut du loueur en meublé

En louant un logement meublé, vous relevez de l’un des deux statuts suivants :