Qu’est-ce que l’assurance vie au Luxembourg ?

L’assurance vie luxembourgeoise n’est rien de moins qu’un contrat d’assurance vie français comme nous le connaissons. La fiscalité est avantageuse en cours de vie du contrat et des possibilités de transmission facilitées à son terme. En revanche, ce qu’il a de plus c’est une souplesse et une protection de l’épargne sans équivalent en Europe.

Découvrez les spécificités du Luxembourg offertes aux investisseurs fortunés.

Bon à Savoir

Certains contrats peuvent être souscrits dès 125.000€ mais la plupart d’entre eux imposent un minimum d’investissement de 250.000€. La marque de fabrique du contrat luxembourgeois réside dans la gestion dédiée accessible à partir de 250.000€, d’où ce ticket d’entrée particulièrement élevé.

Vous avez dit protection et sécurité de l’épargne ?

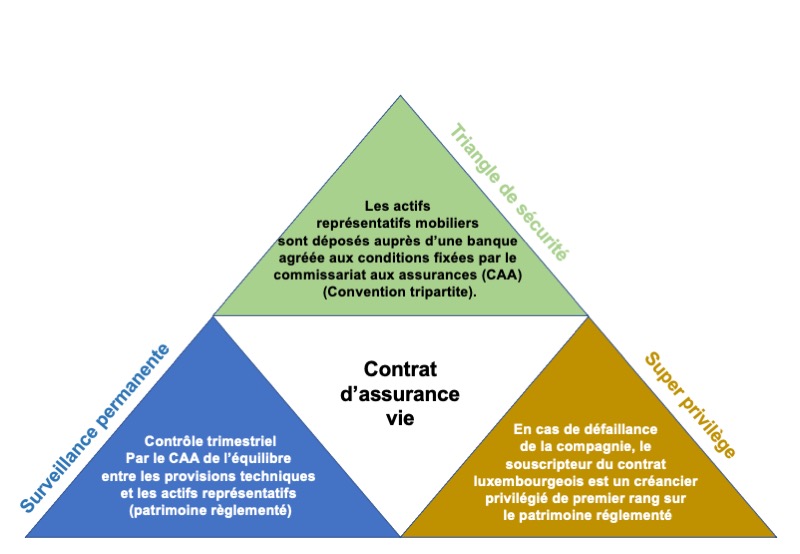

Le Grand Duché est un pays rassurant et sécurisant de part sa stabilité politique, économique et sociale. À travers l’assurance vie luxembourgeoise, votre patrimoine bénéficie d’une double protection : celle du triangle de sécurité et du super privilège.

La notion de triangle de sécurité.

Propre au Luxembourg, elle fait intervenir trois acteurs : la compagnie d’assurance, le commissariat aux assurances et une banque dépositaire. En pratique, les actifs liés aux contrats d’assurance-vie (appelés « provisions techniques ») sont déposés – séparément des autres engagements de la compagnie – auprès d’une banque dépositaire préalablement approuvée par le commissariat aux assurances. Le cloisonnement des actifs est contrôlé chaque trimestre par ce régulateur. En cas de défaillance de l’assureur, l’autorité de contrôle peut bloquer les comptes pour protéger les droits des souscripteurs.

Globalement, il s’agit d’une protection au plus haut niveau mondial offerte aux investisseurs.

La notion de super-privilège.

En cas de défaillance de la compagnie d’assurance, vous bénéficiez d’un statut particulier primant sur tous les autres créanciers, même prioritaires. Concrètement, vous pourrez récupérer vos actifs avant les employés, les organismes sociaux, l’administration fiscale et même l’État. Cette couverture renforcée vous offre une protection individualisée et une garantie illimitée des dépôts.

Enfin, la loi Sapin 2, votée en 2016 prévoyant la possibilité de bloquer temporairement les rachats des contrats d’assurance-vie de droit français, pour éviter tout risque systémique en cas de retraits massifs et simultanés des épargnants, ne s’applique pas au Luxembourg (sauf sur les fonds en euros réassurés). Un autre avantage pour l’assurance vie luxembourgeoise !

La fiscalité

Le cadre luxembourgeois offre une neutralité fiscale :

les règles fiscales applicables au souscripteur d’un contrat d’assurance vie luxembourgeois sont celles de son pays de résidence.

Par conséquent, si un Français souscrit un contrat d’assurance-vie luxembourgeois, il ne sera assujetti à l’impôt sur le revenu qu’en France et n’aura pas de surtaxe ou de supplément d’impôt à Luxembourg lors des rachats effectués.

Gestion dédiée : la particularité luxembourgeoise.

Gestion dédiée : la particularité luxembourgeoise.

Vous cherchez une personnalisation de la gestion de vos avoirs ? L’assurance vie au Luxembourg est faite pour vous.

Elle permet un haut degré de personnalisation grâce aux véhicules proposés : gestion collective (FIC) ou gestion individuelle (FID ou FAS).

Ces gestions sont accessibles selon la catégorie des souscripteurs telle que décrite par la lettre circulaire 15/3 du Commissariat aux Assurances. Plus le montant investi est important, meilleur sera le degré de personnalisation des gestions avec l’accès à des fonds immobiliers non cotés ou à des actions sur tous les marchés du monde, à titre d’exemple.

Gestion libre.

Gestion libre.

Certains contrats offrent la possibilité d’une gestion dite libre, comme en France. Dans ce cas, le souscripteur choisi lui-même les unités de compte (ou fonds externes) sur lesquelles il souhaite investir parmi celles référencées par l’assureur. Il peut s’agir d’OPCVM ou d’ETF par exemple. Attention, les SCPI ou SCI sont très rarement disponibles, un inconvénient de l’assurance vie luxembourgeoise aux yeux de quelques épargnants.

Pour modifier l’allocation de son placement, l’épargnant passe des arbitrages (ordre d’achat ou de vente d’un fonds) auprès de l’assureur selon l’évolution des marchés financiers.

L’accès à un fonds à capital garanti en euros, bien connu des épargnants français, dépend de l’assureur et donc du contrat choisi. Le fonds en euros est une particularité française, les contrats luxembourgeois n’en proposent donc pas systématiquement.

Assurance vie en France

Les caractéristqiues- Devise en euros uniquement

- Accès à un fonds à capital garanti avec rendement en euros

- SCPI ou SCI disponibles

- Garantie des avoirs plafonnée à 70.000€ par assuré

- Argent déposé en France

- Gestion libre ou collective (pilotée)

- Fonds immobiliers soumis à l’IFI

Assurance vie au Luxembourg

Les caractéristqiues- Multi-devises : €, £, $, CHF ou autres

- Accès à un fonds à capital garanti en euros : en fonction des assureurs

- Peu ou pas de SCPI et SCI « Grand Public »

- Garantie des avoirs : Pas de plafond (super-privilège)

- Argent déposé au Luxembourg

- Gestion libre ou sur mesure (dont fonds immobiliers non soumis à l’IFI)